[metaslider id=417]

人生で必ず全ての人に訪れる「死」

この「死」をどのような形で迎えるのかは非常に重要です。

平成27年1月1日より、相続税法が改正されたことにより、今まで相続税を考える必要がなかった人にまで対策の必要性が出てきました。

そしてこの問題はただ金銭で解決する問題ではありません。

残された家族が、貴方の死後「争族」に発展する可能性も決して人事ではなくなってきています。

相続についてのご相談もお気軽にお問い合わせください。

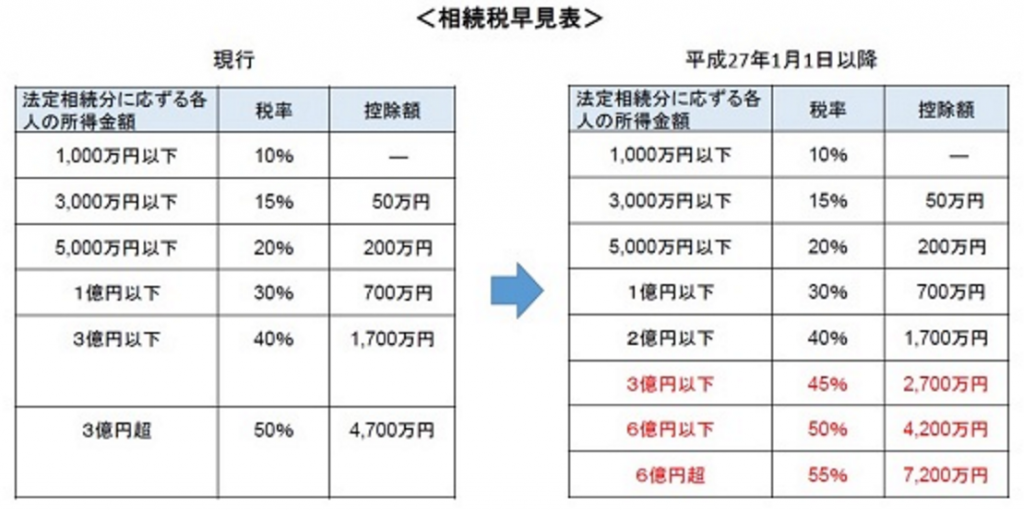

平成27年1月1日より、改正の主な変更点は、以下となります。

基礎控除額の引き下げ

改正前:5000万円+1000万円×法定相続人の数

改正後:3000万円+600万円×法定相続人の数

ご覧のように、基礎控除が6割に縮小されました。基礎控除は、相続税の申告が必要になるかどうかのボーダーラインです。遺産が基礎控除以下の場合には、相続税の申告は必要ありません。しかし、遺産が基礎控除を超える場合には、相続税の申告が必要になります。

改正前は、相続税の申告割合は4%(100人亡くなると4人)程度でした。しかしこの改正により、6%程度に上昇すると言われています。特に大都市圏では影響が大きく、「戸建の家を持っていると相続税がかかる」と言われるほどです。

相続税の税率アップ

相続税の税率が引き上げられています。下記相続税の速算表の2億円超部分が45%に、6億円超部分が55%になりました。こちらも、平成27年1月1日以後の相続から適用になります。

【事例】法定相続人が子2人で、遺産6億円の場合

改正前:

6億円-基礎控除額7000万円=5億3000万円

5億3000万円×法定相続分1/2=2億6500万円(この金額に税率を乗じる)

(2億6500万円×40%-1700万円)×2人=1億7800万円(相続税の総額)

改正後:

6億円-基礎控除額4200万円=5億5800万円

5億5800万円×法定相続分1/2=2億7900万円(この金額に税率を乗じる)

(2億7900万円×45%-2700万円)×2人=1億9710万円(相続税の総額)

以上のように、基礎控除を控除し法定相続分で分けた後に税率を乗じますので、かなり財産が大きい人が対象です。